En France, le crédit ne peut être distribué que par un établissement de crédit (EC) ou une société de financement (SF), soumis à des règles prudentielles strictes (solvabilité, liquidité, contrôle de risque) contrôlées par l’Autorité de contrôle prudentiel et de résolution (ACPR). Ce n’est pas toujours le cas dans les autres pays européens.

Le marché français est l’un des plus réglementés de l’Union européenne, avec un niveau de protection du consommateur très élevé, issu des lois Lagarde, Moscovici, Hamon.

- publicité strictement encadrée (mention pédagogique, affichage du coût, taille des caractères…) ;

- délais de rétractation portés de 7 à 14 jours ;

- analyse de solvabilité renforcée ;

- usure réformée : la loi française interdit pénalement de prêter au-delà du taux moyen constaté majoré d’un tiers. Ce taux est désormais calculé en fonction du montant du prêt et non plus de la nature du crédit ;

- crédit renouvelable bridé en taux, en montant (au-delà de 1 000 € le prêteur doit proposer une offre alternative de crédit amortissable) et en durée avec l’amortissement minimum (3 ans pour les crédits de moins de 3 000 € et 5 ans au-delà) ;

- les cartes de fidélité sont réglementées, avec notamment la fonction « paiement comptant par défaut ».

Les lois successives françaises ont donc fait bien plus que transposer la directive européenne de 2008.

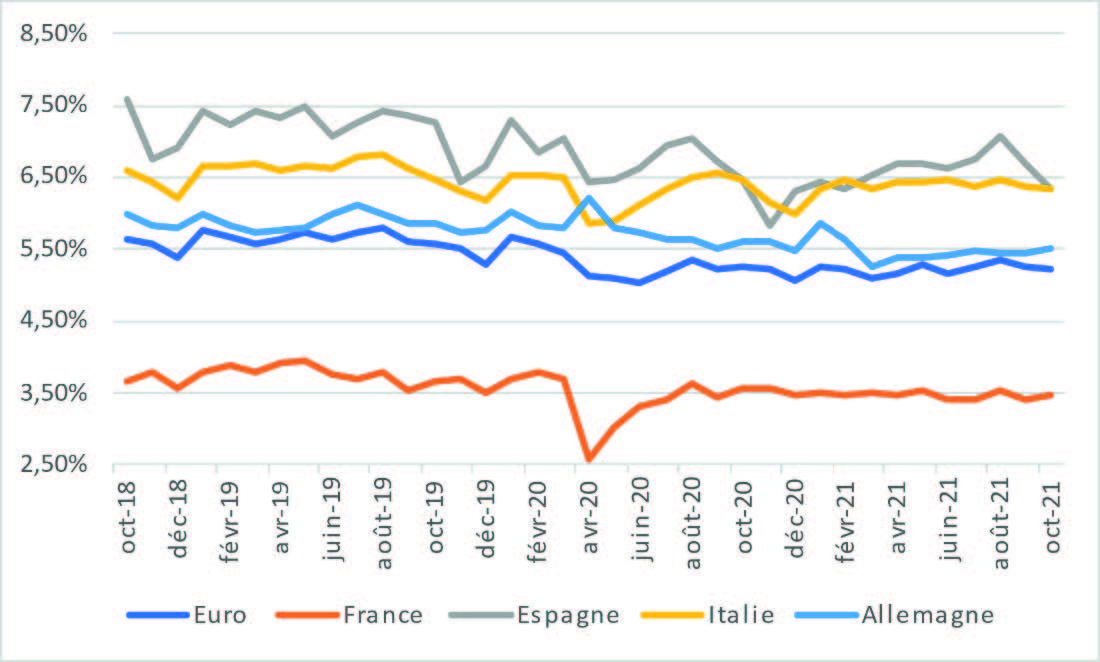

Le marché français du crédit à la consommation est très concurrentiel, avec différentes catégories de crédit répondant à un besoin spécifique (prêt personnel, crédit renouvelable, crédit affecté, location avec option d’achat) et un niveau de taux comparativement plus faible que dans les autres grands pays européens.

C’est un marché parvenu à une certaine maturité, qui voit intervenir de grands acteurs pan-européens, et avec un niveau d’endettement des ménages relativement bien maitrisé, avec près de 70 000 primo dépôts de dossiers de surendettement à fin 2021, en décroissance depuis six ans.

Graphique 2 : Part comparée des titrisations en Europe (dont RU) et aux États-Unis

Sources : AFME, ESM calculation

Depuis la sortie des confinements à l’automne 2020, il n’a pas été constaté de hausse des demandes de report d’échéance ni des impayés. Grâce aux mesures gouvernementales de soutien de l’économie, des entreprises et du pouvoir d’achat des ménages, l’impact de la crise a été atténué. A fin 2021, le marché est revenu à son niveau d’avant crise pour les adhérents de l’ASF avec 45 milliards d’euros de nouveaux crédits octroyés. Le coût du risque est à un niveau historiquement faible.

Pour toutes ces raisons, et parce qu’ils sont déjà plus strictement réglementés que leurs homologues européens, les acteurs français n’étaient pas demandeurs d’une révision de la directive européenne sur le crédit aux consommateurs, qui ne se justifie pas sur leur marché national. Les prêteurs sont responsables et les emprunteurs raisonnables.

La Commission européenne a rendu publique le 1er juillet 2021 sa proposition de révision de la directive de 2008. Les aménagements proposés sont de grande ampleur. Ils visent à répondre à des évolutions constatées sur certains marchés (telles que la digitalisation du parcours client, le développement de crédits de faible montant ou de courte durée mais assortis d’un coût élevé, l’émergence des fintechs et du crowdfunding…) tout en améliorant la protection du consommateur européen.

Ainsi, dans la proposition de la Commission européenne, le champ d’application de la directive est étendu aux crédits inférieurs à 200 €, à ceux d’une durée de moins de trois mois, à la location avec option d’achat (LOA), aux plateformes de crowdfunding. Le plafond passe désormais de 75 à 100 K€.

L’information précontractuelle est alourdie avec le risque d’une sur information des clients peu enclins à tout lire avant de conclure leur crédit. A la FIPEN (fiche d’information précontractuelle européenne normalisée) qui est maintenue s’ajoute l’obligation de délivrer une information générale (« overview ») standardisée et simplifiée mais qui duplique certaines informations déjà contenues dans la FIPEN.

L’analyse de solvabilité est également alourdie et précisée, avec la nécessité de documenter les décisions. Dans les Etats membres, les prêteurs non-établissements de crédit doivent désormais être agréés, enregistrés et supervisés par une autorité nationale indépendante. Ils n’ont pas le passeport européen. Les Etats membres doivent également introduire des plafonds de taux d’intérêt et promouvoir le conseil budgétaire et l’éducation financière.

Pour la France, l’enjeu de la négociation du texte au Parlement et au Conseil européen sera de maintenir la protection du consommateur français tout en préservant le niveau d’activité nécessaire au financement des projets des ménages et au soutien de la relance économique et de la transition écologique. Le crédit à la consommation doit en effet rester accessible au plus grand nombre notamment pour financer la rénovation énergétique des logements et l’acquisition de véhicules plus propres. Ces crédits à la consommation « verts » sont d’ailleurs proposés à des niveaux de taux plus avantageux que les prêts classiques.

La révision de la directive doit aussi prendre en compte le contexte économique postérieur à la crise sanitaire. Les règles d’analyse de solvabilité doivent rester souples pour s’adapter aux différents marchés domestiques ainsi qu’aux différents types et risques de crédit. Le parcours client en ligne, qui a été plébiscité par l’essor du e-commerce et facilité par la transition numérique, doit être assorti d’une information simplifiée et adaptée. L’élargissement du champ d’application aux crédits de faible montant et de courte durée doit s’accompagner d’un régime allégé qui corresponde au développement d’offres répondant aux demandes des consommateurs.

À cet égard, les projets de rapport des Commissions ECON et IMCO du Parlement européen sont préoccupants avec notamment des propositions telles que :

- l’élargissement du champ d’application du texte à toutes les formes de leasing ;

- l’inclusion de l’assurance non obligatoire dans le TAEG qui, combinée en France avec le taux d’usure très mordant, conduirait à ne plus assurer les emprunteurs ;

- l’obligation de fournir l’information pré contractuelle un jour avant la conclusion du contrat ce qui risque de compromettre les achats sur le lieu de vente ;

- l’obligation de transparence sur le scoring qui en dévoilant les filtres des établissements faciliterait la fraude ;

- …

Plusieurs offres ont émergé récemment sur le marché français.

Les paiements fractionnés qui permettent de payer en trois ou quatre échéances un achat de faible montant. Adoptés par les consommateurs pour leur simplicité, ils se sont développés avec la flambée de l’e-commerce pendant les confinements. Là aussi, à l’ASF, nous défendons une approche réglementaire adaptée, proportionnée aux risques, afin de ne pas alourdir les procédures ni tarir les offres.

De même, les achats de seconde main se développent, en liaison avec l’économie circulaire et le recyclage. Les achats d’occasion ouvrent à de nouveaux financements, notamment pour les automobiles. L’usage prime souvent sur la possession avec des offres locatives telles que LOA ou location longue durée, surtout en période d’accélération des évolutions technologiques.

Dans cet environnement mouvant et incertain, l’ASF plaide pour une réglementation intelligente, souple, proportionnée aux enjeux.

Françoise PALLE-GUILLABERT, Délégué général de l’ASF