La rivalité industrielle entre l’Europe, les Etats-Unis, et la Chine, s’est accentuée depuis les années 2000. Les limites de la souveraineté européenne ont été mises à jour avec les crises de 2008 et 2020 dans certaines filières stratégiques, en particulier la santé, l’énergie, et l’électronique. Cette prise de conscience a suscité une vague d’initiatives visant à renforcer la souveraineté industrielle, tant au niveau des Etats membres qu’au niveau de l’Union. C’est dans ce contexte que la Présidence française de l’Union européenne a été placée sous le signe de la construction d’une souveraineté européenne, notamment dans le domaine industriel. Les enjeux sont en effet grands en termes de financement, de régulation, d’innovation, de soutenabilité, et de sécurité.

La rivalité industrielle entre l’Europe, les Etats-Unis, et la Chine, s’est accentuée depuis les années 2000. Les limites de la souveraineté européenne ont été mises à jour avec les crises de 2008 et 2020 dans certaines filières stratégiques, en particulier la santé, l’énergie, et l’électronique. Cette prise de conscience a suscité une vague d’initiatives visant à renforcer la souveraineté industrielle, tant au niveau des Etats membres qu’au niveau de l’Union. C’est dans ce contexte que la Présidence française de l’Union européenne a été placée sous le signe de la construction d’une souveraineté européenne, notamment dans le domaine industriel. Les enjeux sont en effet grands en termes de f inancement, de régulation, d’innovation, de soutenabilité, et de sécurité.

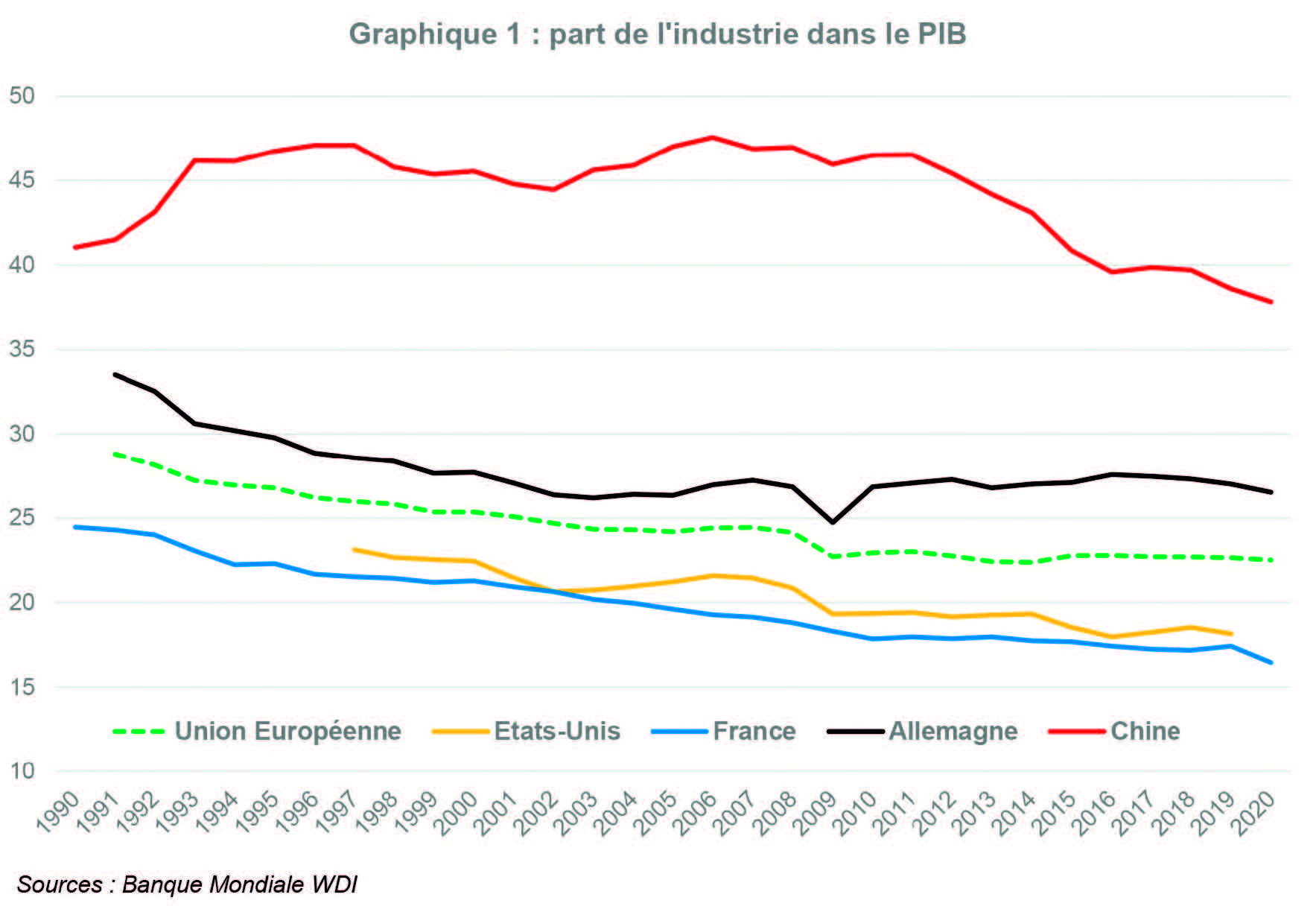

La désindustrialisation a été une tendance longue en Europe entre les années 1970 et 2000, expliquée pour partie par une transition vers les services, des délocalisations, et une inadaptation croissante des systèmes de formation et d’innovation. Cette tendance, matrice de nombreuses crises sociales dans les régions aux industries déclassées, a été hétérogène, en permettant aussi un renouveau industriel à l’Est. Le taux d’industrialisation s’est stabilisé au niveau européen après 2008. Aujourd’hui, l’industrie conserve une part plus élevée du PIB en Europe qu’aux Etats-Unis (cf. graphique 1 page suivante), et, surtout, représente 80 % des exportations. Au vu de la plus grande résilience des pays européens les plus industrialisés face à la Grande Récession de 2008, l’industrie joue toujours un rôle clé. Il est dès lors stratégique de s’assurer le « contrôle » des entreprises les plus dynamiques, des écosystèmes de développement industriel, et des flux de produits et données

La crise du Covid-19 a mis en évidence de nombreuses insuffisances : d’approvisionnement, de dépendances (notamment vis-à-vis des pays asiatiques), d’innovation, ou encore de f inancement. L’insuffisance des capacités de production industrielle et de la recherche et développement a limité la réponse productive européenne, particulièrement en matière de vaccins. Encore aujourd’hui, les difficultés d’approvisionnement limitent la reprise et constituent un vecteur d’inflation. En matière de financement, les niveaux d’investissement en capital-risque se sont maintenus, mais les investisseurs s’inquiètent de la taille insuffisante des fonds d’investissement et d’un développement boursier insuffisant. Ces deux facteurs limitent les possibilités de maturation sur le sol européen des entreprises en croissance (« scale-ups »), dont certaines deviendront les acteurs clés des futures industries stratégiques. La crise du Covid risque donc d’accélérer cette tendance de perte de souveraineté industrielle.

En matière d’approvisionnement, l’absence de capacités de production et de stocks crée des obstacles coûteux. La concentration géographique de la production laisse l’Union vulnérable aux crises géopolitiques. En effet, 6 % des importations européennes en valeur sont ainsi considérées comme stratégiques, dont la moitié en provenance de Chine, essentiellement dans les secteurs de l’énergie, de la santé, et de l’électronique.

En matière de financement, le modèle européen, bancaire et fragmenté entre Etats, s’avère peu efficace pour canaliser l’épargne pourtant abondante d’une société vieillissante. De ce fait, de nombreuses jeunes entreprises industrielles européennes ne trouvent pas sur les marchés financiers européens les sources de financement pour croître et murir, et se dirigent notamment vers les Etats-Unis. Or, des financements américains sont souvent associés pour les entreprises à des transferts progressifs d’activité outre-Atlantique. Il s’agit donc dans le même temps de pertes de souveraineté industrielle, mais aussi digitale, énergétique, et géopolitique.

En matière d’innovation, ces insuffisances alimentent la fuite des cerveaux et limitent les possibilités de mise en place d’un cercle industriel vertueux en Europe. Cela risque tout particulièrement d’être le cas dans les deux domaines prioritaires de la relance : les industries vertes et les industries du numérique. L’essor de champions numériques oligopolistiques aux Etats-Unis et en Chine risque d’encore plus limiter les capacités d’innovation technologique sur le continent et de priver l’Union d’instruments de puissance. Ce risque est également grand concernant les « technologies-clés » génériques comme les industries et matériaux avancés, la biotechnologie, la microélectronique, l’intelligence artificielle, et la cyber-sécurité.

La crise de 2008 a relancé les ambitions en matière de politique industrielle, notamment à travers le Fonds européen pour les investissements stratégiques. Pendant la crise du Covid, les institutions européennes ont contribué à sauvegarder l’écosystème industriel sur le continent. La Commission a élaboré une nouvelle stratégie et a augmenté de 20 % ses budgets dévolus aux enjeux de souveraineté industrielle. Davantage que s’industrialiser plus, l’Union doit surtout s’industrialiser mieux en optimisant l’allocation des ressources et en préservant ses instruments de souveraineté.

À court terme, la réaffirmation de la souveraineté industrielle européenne peut se fonder sur des améliorations en matière de commandes publiques en temps de crise, de stocks, et d’approvisionnements. Une collaboration sur les normes a été mise en place avec les Etats-Unis. Le soutien public au capital-risque et aux garanties de crédit permet de sauvegarder les petites entreprises en temps de crise, de favoriser l’innovation, et de limiter la fuite des talents. Il s’agit dans ce cadre de trouver un équilibre harmonieux entre préservation des entreprises fragiles et mise en place d’un marché industriel dynamique.

À moyen terme, les institutions européennes ont récemment décidé de mesures ambitieuses. Il s’agit notamment de l’initiative Scale-up Europe (3,5 milliards €), qui vise à soutenir les jeunes entreprises en croissance. Le Fonds européen d’investissement soutient dans ce cadre le programme « Champions technologiques européens » (500 millions €) qui vise à faire émerger dix entreprises « licornes » valorisées à plus d’un milliard. Dans le cadre du Fonds pan-européen de garantie, le Fonds européen d’investissement et Bpifrance ont aussi commencé à déployer un demi-milliard en « Prêts industrie PME » pour renforcer les capacités de production des entreprises industrielles.

À long terme, la souveraineté industrielle européenne passe par un protectionnisme raisonné à travers le mécanisme d’ajustement carbone aux frontières de l’Union. Les leçons du protectionnisme du siècle dernier ont montré à quel point il est délicat d’arbitrer entre protection bénéfique et capture de rente. La future législation européenne sur les subventions chinoises montrera où l’Union souhaite se placer dans cet arbitrage. Un interventionnisme ciblé et agile conjugué au renforcement des marchés de financement et de la recherche et développement apparaît aujourd’hui comme la solution la plus adaptée.

La crise de 2020 a donc remis sur le devant de la scène la question de la souveraineté industrielle européenne, et a initié une série de mutations nécessaires. La France, qui a une expérience historique unique des avantages et limites de l’interventionnisme, est bien placée pour faire fructifier et accélérer ces changements au niveau européen.

Julien BRAULT, Chercheur au Fonds Européen d’Investissement (Groupe BEI), économiste à BSI Economics