Deux ans après le début de la crise sanitaire, et une chute historique de sa croissance en 2020 (-6,4%), l’économie européenne est repartie en 2021 (+5,2% en 2021 pour la zone euro), même si le conflit en Ukraine a accru les incertitudes et aura un impact sur la croissance (+ 2,8% en 2022 en zone euro selon le FMI). Ce rebond a notamment été porté par la réactivité et la solidité des banques qui se sont fortement mobilisées et qui aujourd’hui financent de manière dynamique la relance.

Mais le financement bancaire n’est qu’une des deux jambes de l’accompagnement du développement des entreprises. Notre économie européenne a besoin en complément de marchés de capitaux solides et profonds, qui sont en fait au cœur d’enjeux sociétaux qui nous impactent très directement, comme les transitions écologiques et numériques. Une Union des marchés de capitaux (UMC) relancée permettrait également de donner à s’investir une épargne abondante : la Banque de France estime que l’excédent d’épargne en zone euro par rapport à l’investissement s’élevait à 340 milliards d’euros en 2019. Des investisseurs particuliers toujours peu présents vont donc de pair avec un accès au financement par les marchés encore limité pour de nombreuses petites et moyennes entreprises.

L’UMC est par conséquent un enjeu stratégique pour permettre une meilleure allocation de l’épargne en fonction des besoins d’investissement au sein de l’Union européenne et diversifier les sources de financement des entreprises.

Dans un contexte de relance économique nécessitant des financements importants, une nouvelle révolution industrielle va mobiliser des sommes considérables. En effet, les transformations écologiques et numériques constituent un défi sans précédent avec des investissements additionnels massifs par rapport à la tendance historique pour des montants de 330 à 350 Mds€1 par an pendant au moins 10 ans pour la transition écologique et 125 Mds€ par an pour la transformation digitale. Ces montants sont en ligne avec des estimations d’économistes, qui chiffrent entre 3 à 5% du PIB européen, soit 400 à 650 Mds€, le surcroit annuel d’investissements à réaliser pour une transformation durable de notre économie.

1/ source BCE et Commission Européenne

Les bilans bancaires ne suffiront pas. En effet, l’évolution moyenne des bilans bancaires européens ces 10 dernières années a été de +2% par an en moyenne.

Avec un bilan consolidé du secteur d’environ 28 000 Mds€ au 1er trimestre 2021, une croissance annuelle au même rythme permettrait de dégager environ 560 Mds€ par an de capacité supplémentaire de financement. Si cemontant semble correspondre aux ordres de grandeur des prêts nécessaires pour financer l’économie traditionnelle, il est en fait très insuffisant, puisque cela reviendrait à ne plus rien financer d’autre. Cela supposerait également qu’aucun impact des nouvelles contraintes réglementaires ne porterait sur le bilan des banques. Or, en l’état, la transposition finale des accords de Bâle contraindrait plus encore la capacité d’accompagnement des clients par les banques européennes. Si ces accords devaient conduire à une augmentation d’environ 10% des exigences de fonds propres pour les banques européennes, cela se traduirait pour elles par une augmentation de leurs risques pondérés d’environ 900 Mds€ sur la période de 5 ans de mise en œuvre de l’accord bâlois. Traduits en capacité de financement annuelle, ce sont justement 500 Mds€ par an de financements qui seraient amputés.

Par conséquent, la croissance « historique » des bilans bancaires ne suffira pas à financer ces investissements, d’autant plus que les conditions de politique monétaire et de taux d’intérêts pourraient évoluer dans la décennie à venir.

L’économie européenne est encore très largement intermédiée : à plus de 75% par les banques, alors qu’aux Etats-Unis la proportion est inverse, les marchés assurant l’essentiel de ce rôle. Cette proportion pourrait évoluer grâce à la titrisation, c’est-à-dire la vente de prêts originés par les banques à des investisseurs externes, publics ou privés. Cette opération permettrait de redonner de la place au sein des bilans bancaires pour accorder de nouveaux prêts à l’économie.

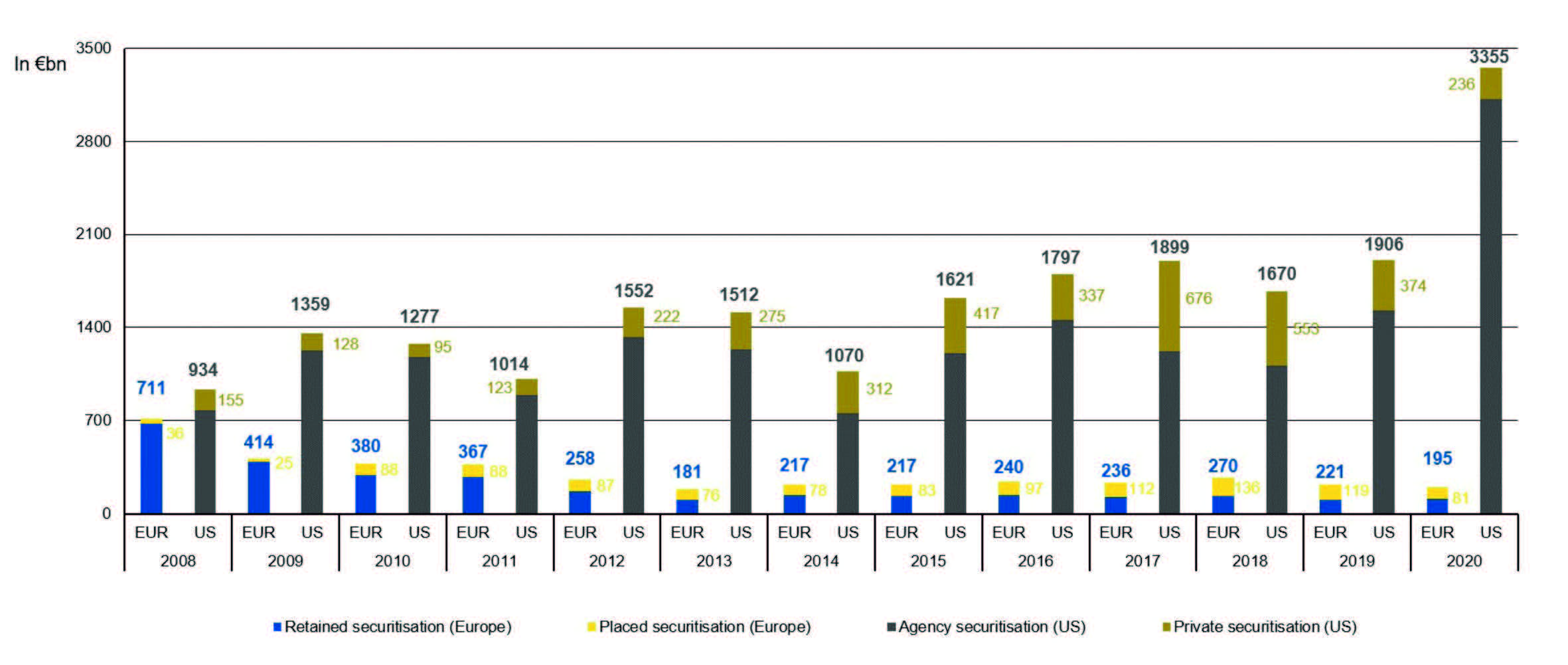

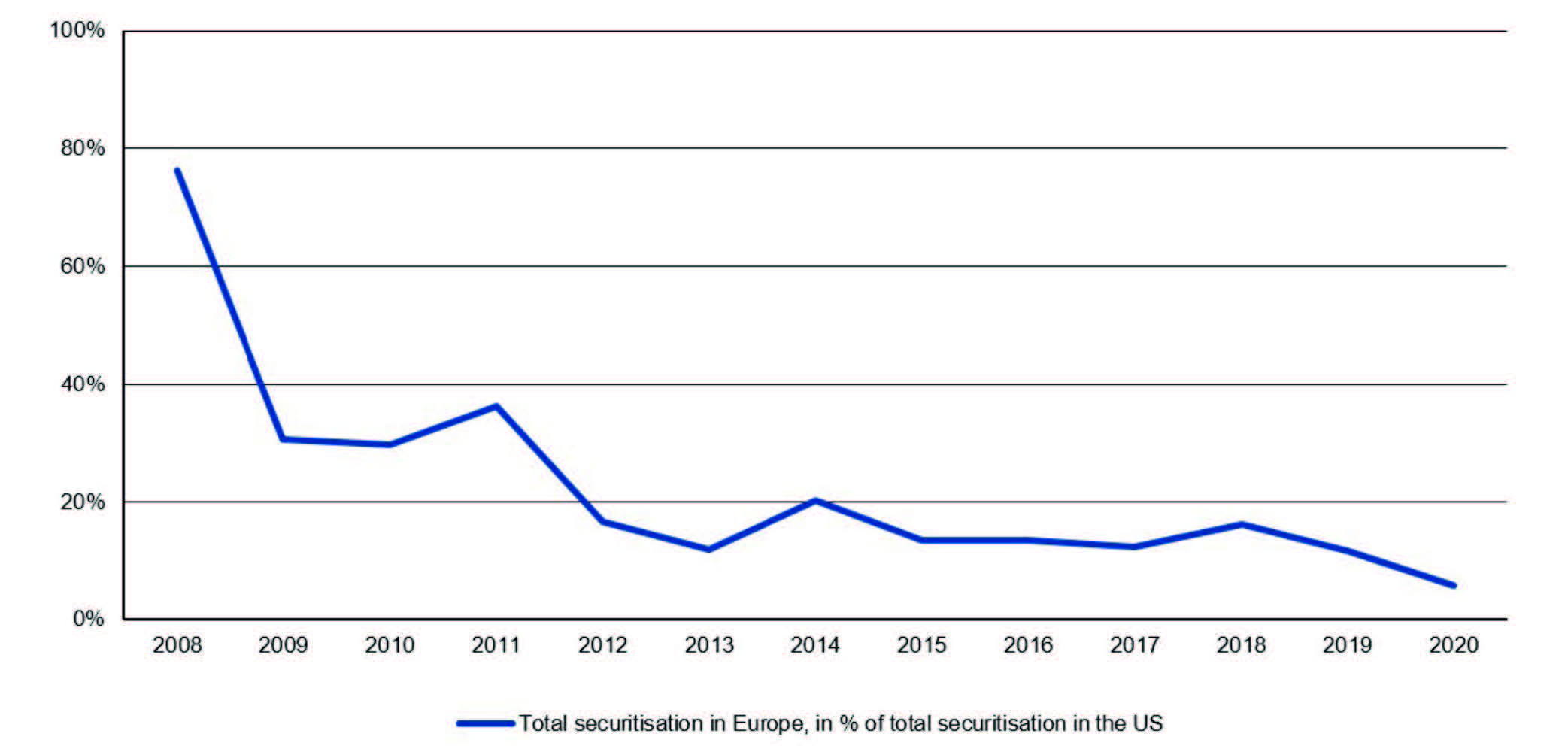

Aux Etats-Unis ce marché est considérable et dynamique : plus de 3 000 Mds€ en 2020 alors qu’en Europe, il est marginal, un peu moins de 200 Mds€ à cette date.

Les deux graphiques de l’European Stability Mechanism (ESM) sont très évocateurs : ils démontrent que le volume des opérations de titrisation au sein de l’UE s’est fortement contracté depuis 2008, et qu’il est de plus en plus faible comparé à celui existant aux EtatsUnis qui s’appuient sur une intervention publique significative.

Les risques liés à la titrisation ne sont pas liés à l’outil lui-même, mais à la qualité du sous-jacent qui est « titrisé ». Lors de la crise des subprimes, les crédits immobiliers américains avec un fort risque, passés aux marchés, ont entrainé des pertes élevées. A l’inverse, les quelques titrisations faites en Europe, qui étaient effectuées avec des sousjacents sûrs, n’ont entrainé aucune perte inhabituelle.

Graphique 1 : Volumes de titrisation en Europe (dont RU) et aux États-Unis

Sources : AFME, ESM calculation

Graphique 2 : Part comparée des titrisations en Europe (dont RU) et aux États-Unis

Sources : AFME, ESM calculation

Ce sont bien ces crédits sûrs qu’il faudrait titriser à plus grande échelle en Europe pour permettre d’accroître la capacité de prêt des banques, de renforcer les marchés de capitaux européens afin d’offrir une source de financement complémentaire aux entreprises et d’accélérer l’essor de l’UMC.

La Commission européenne a publié il y a un an son « Plan d’action pour l’UMC » intégrant la relance de la titrisation avec une réforme de son cadre réglementaire.

L’industrie bancaire a soutenu cette initiative, en formulant des propositions concrètes : la recalibration de la pondération des tranches senior de titrisation pour que leur traitement en charge en capital ne soit plus punitif, la simplification du processus et le raccourcissement des délais pour la reconnaissance du transfert de risque significatif, l’éligibilité des titrisations à la réserve de liquidité ou enfin la simplification des règles de transparence pour les titrisations privées. Ces avancées espérées ne doivent pas naturellement être réduites à néant par la transposition finale de Bâle : en pondérant les risques résiduels conservés dans les banques quasiment comme si ce transfert n’avait pas eu lieu, elle agit à l’inverse du but recherché.

Transposer rapidement ces propositions dans la prochaine réforme du cadre réglementaire de la titrisation permettrait à l’économie européenne de disposer d’une puissance de financement accrue. Il appartient dorénavant tant aux colégislateurs qu’aux superviseurs de veiller à la bonne prise en compte de ces éléments. Ce sera demain indispensable pour permettre à l’Europe de réussir sa transition écologique et sa transformation digitale.

Étienne BAREL, Directeur général délégué de la Fédération bancaire française